Spis treści

- Dlaczego właśnie akcje i nieruchomości?

- Wybór wydaje się prosty

- Co jeszcze ma znaczenie?

- Od czego więc powinien zależeć wybór?

- W których miastach warto inwestować w mieszkanie na wynajem?

- Lokalny patriotyzm kontra twarde dane

- Rynek pracy i wynagrodzenia

- Studenci

- To gdzie warto inwestować?

- A jak wypadają pozostałe miasta?

- Lokalizacja to decyzja na dekady

Gdy rozmowa schodzi na inwestowanie, prędzej czy później pojawia się to pytanie: lepiej kupić mieszkanie na wynajem czy zainwestować w akcje? Intuicja podpowiada, że odpowiedź powinna być prosta. Wystarczy porównać stopy zwrotu i wybrać wyższą. Tyle że w praktyce to zaledwie początek historii, a ten wybór może zdeterminować twoją sytuację finansową na dekady.

Bo nie chodzi o to, gdzie zarobisz w przyszłym roku więcej. Chodzi o to, w jaki sposób będziesz budować majątek przez 20–30 lat. Jak twój majątek ci pomoże, gdy będziesz mieć słabszy okres w życiu zawodowym, jaki start w dorosłość zapewnisz swoim dzieciom lub czy na emeryturze przyjdzie ci wybierać między lekami a jedzeniem. A to już zupełnie inna perspektywa…

Dlaczego właśnie akcje i nieruchomości?

Ponieważ to aktywa, które historycznie najskuteczniej budowały majątek większości inwestorów na świecie. Nie są modne ani egzotyczne. Są sprawdzone, przewidywalne, skuteczne i – co najważniejsze – oparte na realnej gospodarce.

Akcje to udział w prawdziwych firmach, takich jak Orlen, Apple lub Nvidia. Obecnie wystarczy kliknięcie myszki i możesz kupić akcje jednej firmy lub tysiąca firm naraz. Kupując ETF na szeroki rynek, stajesz się współwłaścicielem setek czy tysięcy przedsiębiorstw na całym świecie. Indeksy takie jak S&P 500 czy MSCI World w długim terminie przynosiły około 7% realnej stopy zwrotu rocznie – po uwzględnieniu inflacji. To oznacza, że nie tylko chroniły kapitał, ale też realnie go powiększały. Inwestując w akcje, zarabiasz na dwóch elementach: wzroście wartości spółek i dywidendach wypłacanych akcjonariuszom.

Nieruchomości działają inaczej, ale mogą być równie skuteczne. Mieszkanie to fizyczny, użyteczny zasób – coś, czego ludzie zawsze będą potrzebować, szczególnie w dużych i rozwijających się miastach. Podobnie jak w przypadku akcji, inwestor zarabia podwójnie: na wzroście wartości nieruchomości i na regularnym czynszu. Dodatkowo może wykorzystać kredyt hipoteczny jako dźwignię finansową, co przy rozsądnym inwestowaniu znacząco zwiększa stopę zwrotu z kapitału własnego.

Wybór wydaje się prosty

Załóżmy, że po przeprowadzonej analizie historycznych wyników dowiadujesz się, że giełda daje średnio 8% rocznie, a mieszkanie w twojej okolicy 6%. Matematyka podpowiada: wybierz 8%. Gdyby wyszło odwrotnie – kup mieszkanie. Proste porównanie, prosta decyzja.

Tyle że inwestowanie to nie konkurs na najwyższą liczbę w Excelu, a stopa zwrotu to zaledwie jeden z elementów układanki.

Co jeszcze ma znaczenie?

- Ryzyko i zmienność

Akcje potrafią w ciągu roku spaść o 30–40%. Na rynku nieruchomości takie spadki się nie zdarzają. Wyobraź sobie, jak będziesz się czuć, gdy wartość twojego konta maklerskiego spadnie ze 100 tysięcy złotych do 60 tysięcy złotych? Wartość mieszkania na wynajem jest mniej zmienna, co jednak nie oznacza, że jest to inwestycja wolna od ryzyka – mieszkanie może stać puste, wymagać kosztownego remontu albo jego lokalizacja może stracić na atrakcyjności. Nie mówiąc już o nierzetelnych najemcach.

- Płynność

Portfel ETF-ów możesz sprzedać w kilka minut. Mieszkanie – raczej w kilka miesięcy. Ta różnica może być szczególnie istotna, jeżeli będziesz potrzebować szybko gotówki, a nie udało ci się zapewnić sobie odpowiednio dużej poduszki finansowej.

- Próg wejścia

Na giełdzie możesz zacząć od niewielkich kwot: 100 lub 200 złotych. Nieruchomość wymaga kapitału liczonego w dziesiątkach lub setkach tysięcy złotych – nawet w przypadku posiłkowania się kredytem hipotecznym.

- Dźwignia finansowa

Dźwignia finansowa w postaci kredytu hipotecznego może znacznie zwiększyć rentowność twojej inwestycji. W nieruchomościach kredyt to standard – i jest to najtańszy kredyt na rynku. Na giełdzie dźwignia istnieje, ale jej użycie znacząco podnosi ryzyko i zdecydowanie nie jest polecane zwykłym inwestorom.

- Zaangażowanie czasu

Jeżeli kupisz ETF na szeroki rynek akcji, po zakupie możesz zapomnieć o nim na kilkadziesiąt lat. W końcu to tysiące najlepszych menadżerów będą zarządzać firmami, które masz w portfelu, aby zwiększyć ich wartość i wypłacić ci dywidendę. Zakup i wynajem mieszkania to inna bajka. Tutaj twoje spore zaangażowanie jest niezbędne. Nawet jeśli zarządzanie najmem zlecasz wyspecjalizowanej firmie.

- Wpływ na wynik

Może ci się wydawać, że inwestując na giełdzie, możesz wpływać na wynik swoich inwestycji. W końcu jeśli świetnie wybierzesz spółkę, w której akcje zainwestujesz, i zrobisz to w dołku, zarobisz krocie. Owszem, możesz próbować, ale udaje się to bardzo nielicznym i jest raczej kwestią szczęścia, a nie kunsztu inwestycyjnego. Co do zasady, inwestując na giełdzie, nie masz dużego wpływu na wynik – nie zarządzasz firmami, których akcje kupujesz. Zupełnie inaczej jest w przypadku mieszkania na wynajem. To ty je wybierasz, ty przygotowujesz do najmu i ty wynajmujesz. Jeżeli zrobisz to dobrze, będziesz mieć znacznie większą rentowność od kogoś, kto wynajmuje nieprzygotowane „mieszkanie po babci”. To jeszcze bardziej pokazuje, że porównywanie średnich stóp zwrotu na rynku akcji i na rynku nieruchomości nie ma sensu.

- Dywersyfikacja

Jeden fundusz globalny daje ekspozycję na tysiące spółek z całego świata. Gdy jedna z nich zbankrutuje, stracisz… 0,1% swojego portfela. Jedno mieszkanie to koncentracja ryzyka w jednym miejscu. Miejscu, w którym wiele może się wydarzyć, a gdy już coś się wydarzy, to strata w twoim portfelu może być poważna. Musisz wziąć to pod uwagę przed decyzją, gdzie ulokujesz twoje ciężko zarobione pieniądze.

- Psychologia inwestora

Niewielu inwestorów ma tak żelazne nerwy, żeby spać spokojnie podczas kryzysu na giełdzie. Szczególnie jeśli mają tam ulokowane 100% swoich oszczędności. Myślisz, że mieszkanie na wynajem jest mniej stresujące? Nie trafił ci się jeszcze sprawiający problemy najemca.

Od czego więc powinien zależeć wybór?

- Od twojego celu inwestycyjnego.

- Od poziomu kapitału.

- Od tolerancji ryzyka.

- Od dostępnego czasu.

- Od wiedzy i doświadczenia.

- …

- I wielu innych kwestii, których nie da się opisać w jednym krótkim artykule.

Dla jednych optymalny będzie portfel globalnych ETF-ów. Dla innych – mieszkania finansowane kredytem. A dla wielu – rozsądne połączenie obu światów.

Nie ma jednej odpowiedzi. Jest tylko decyzja podjęta świadomie – z pełnym zrozumieniem, na czym naprawdę zarabiasz i jakie ryzyka na siebie bierzesz.

Jeżeli chcesz zobaczyć konkretne liczby, realne stopy zwrotu w polskich warunkach, porównanie obu aktywów krok po kroku i dopasowanie ich do różnych typów inwestorów – zapraszam do lektury książki Giełda czy mieszkanie na wynajem. Jak skutecznie i mądrze pomnażać oszczędności.

Bo różnica między inwestowaniem a zgadywaniem zaczyna się tam, gdzie kończy się uproszczone „która stopa zwrotu jest wyższa?”.

W których miastach warto inwestować w mieszkanie na wynajem?

Lokalny patriotyzm kontra twarde dane

Wielu inwestorów zaczyna bardzo prosto: kupuje mieszkanie w mieście, w którym mieszka. Zna ulice, ceny, dzielnice. Czuje się bezpiecznie. Tyle że inwestowanie to nie konkurs na największy lokalny patriotyzm. To gra o długoterminową stopę zwrotu i ograniczenie ryzyka.

Wyobraźmy sobie dwóch inwestorów, którzy chcą kupić mieszkanie w swoim mieście.

Pierwszy mieszka w Białymstoku.

Drugi w Rzeszowie.

Dwa piękne miasta średniej wielkości, położone we wschodniej Polski. Mogłoby się wydawać, że nie powinno być między nimi zbyt dużej różnicy, jeżeli chodzi o atrakcyjność inwestycji w mieszkanie na wynajem. Sprawdźmy jednak, co „mówią” liczby. Czy inwestorzy z Białegostoku i Rzeszowa mogą liczyć na podobne wyniki inwestycyjne przez najbliższe 20–30 lat?

Rentowność najmu „tu i teraz”

Średnia rentowność najmu brutto w Polsce w połowie 2025 roku wynosiła około 6%.

Białystok – średnia rentowność to 5,3%, Rzeszów – 6,1%. Różnica nie wydaje się duża, raptem 0,8% w skali roku. Na wszelki wypadek jednak policzmy, o jakiej kwocie różnicy tu mówimy. Jako przykład weźmy mieszkanie za 500 tysięcy złotych, wynajmowane przez 20 lat. Przy 5,3% miesięczny czynsz najmu to 2208 złotych, a przy 6,1% – 2542 złote. Trochę ponad 300 złotych miesięcznie, które przez 20 lat daje… 80 tysięcy złotych więcej przychodu z najmu dla inwestora z Rzeszowa.

A to tylko obecna rentowność najmu. Przecież przez kolejne 20 lat wiele może się zmienić.

Owszem. Sprawdźmy więc prognozy demograficzne.

Demografia – fundament długoterminowego wyniku

Prognozy do 2060 roku pokazują, że większość miast w Polsce będzie się wyraźnie wyludniać. Niektóre z nich mogą stracić nawet jedną czwartą mieszkańców.

W długim terminie oznacza to dla inwestora:

- mniej najemców,

- mniejszy popyt na zakup mieszkań,

- presję na ceny i czynsze.

Rzeszów w ostatnich latach notował dodatnie saldo migracji i dynamiczny rozwój rynku pracy. W prognozach GUS można przeczytać, że do 2060 roku liczba mieszkańców Rzeszowa zwiększy się o 3%. A co z Białymstokiem? Te same dane pokazują potencjalny spadek o 17%. Dla inwestora oznacza to jedno: w Rzeszowie za 20 lat wciąż będzie komu wynajmować mieszkanie. W Białymstoku może być różnie.

To może w Białymstoku można kupić mieszkania taniej?

Rynek pracy i wynagrodzenia

Silny rynek pracy przyciąga ludzi i zapewnia stabilnych najemców. Obecnie oba miasta nie mają zbyt dużego poziomu bezrobocia (w 2025 roku w Białymstoku: 5,3%, w Rzeszowie: 4,1%). Nie liczy się jednak tylko poziom bezrobocia, istotny jest też poziom wynagrodzeń. A w przypadku inwestowania w mieszkanie na wynajem – poziom wynagrodzeń w stosunku do cen nieruchomości w mieście.

Tu znów wygrywa Rzeszów. Za średnie miesięczne wynagrodzenie brutto mieszkaniec Rzeszowa może kupić średnio 0,84 metra kwadratowego mieszkania. Mieszkaniec Białegostoku tylko 0,72 metra kwadratowego mieszkania. To około 15% mniej.

To może w Białymstoku jest więcej najemców? Na przykład studentów?

Studenci

Studenci stanowią bardzo ważną grupę potencjalnych najemców. Nawet jeśli nie są twoją główną grupą docelową, ich obecność w mieście pozytywnie wpływa na ogólny popyt na mieszkania na wynajem. Rzeszów to miasto akademickie. Na 1000 mieszkańców miasta przypada 171 studentów. W Białymstoku… tylko 83.

To gdzie warto inwestować?

Wniosek może być jeden. Inwestowanie w mieszkania na wynajem w Rzeszowie wykazuje lepszą rentowność, jest tańsze, ma lepsze długoterminowe perspektywy i jest wspierane przez ogromną rzeszę studentów dostarczających ciągły popyt na rynek najmu.

Nie znaczy to oczywiście, że w Białymstoku nie da się zarobić. Oznacza jedynie, że fundamenty makroekonomiczne przemawiają dziś mocniej za Rzeszowem i rozsądny inwestor powinien wziąć to pod uwagę przy podejmowaniu decyzji inwestycyjnej o wartości kilkuset tysięcy złotych.

A jak wypadają pozostałe miasta?

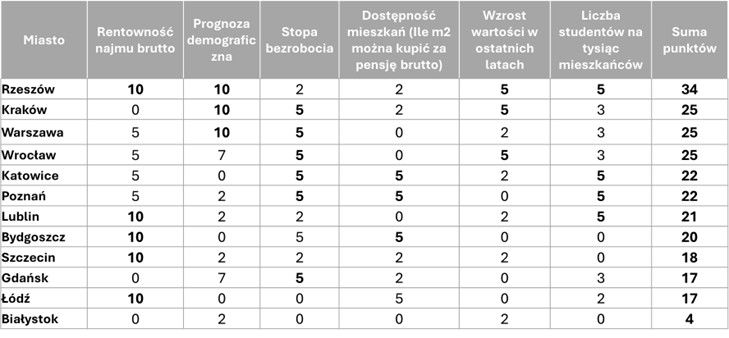

Poniżej znajdziesz tabelę, którą stworzyłem jako podsumowanie jednej z analiz przeprowadzonych w książce Giełda czy mieszkanie na wynajem. Jak skutecznie i mądrze pomnażać oszczędności. W zestawieniu pokazuję ważoną punktację atrakcyjności inwestowania w mieszkanie na wynajem w 12 największych miastach w Polsce.

Zwycięzcą rankingu jest Rzeszów, który zdobył maksymalną liczbę punktów w czterech z sześciu analizowanych parametrów. Drugie miejsce zajęły wspólnie Kraków, Warszawa i Wrocław. Kraków wyróżnił się niezłą prognozą demograficzną, niską stopą bezrobocia i dużym wzrostem wartości nieruchomości w ostatnich latach. Niska jest natomiast obecna rentowność najmu. Warszawa ma niezłe prognozy demograficzne i niską stopę bezrobocia. Najgorzej, ze względu na wysokie ceny, wypadła w dostępności mieszkań. Wrocław najwyżej zapunktował w prognozie demograficznej, stopie bezrobocia i wzroście wartości w ostatnich latach.

Najniżej w rankingu uplasowały się Białystok, Łódź, Gdańsk i Szczecin. Jeżeli zamierzasz inwestować w tych miastach – zastanów się, czy jest to najlepsza inwestycja na lata.

Lokalizacja to decyzja na dekady

Inwestując w mieszkanie na wynajem, nie kupujesz tylko obecnej rentowności najmu i wygody związanej z bliskością twojego miejsca zamieszkania. Kupujesz też przyszłość miasta – jego demografię, gospodarkę, studentów, inwestycje i migracje.

Dlatego inwestowanie motywowane hasłem „bo tu mieszkam” może być wygodne, ale nie zawsze racjonalne.

Jeśli chcesz zobaczyć pełne zestawienie 12 największych miast, dokładną punktację za każdy parametr i szczegółowe wnioski, które stoją za tym rankingiem, a także wiele podobnych analiz i porównań z rynku nieruchomości lub akcji ważnych z punktu widzenia polskiego inwestora, zapraszam do lektury książki Giełda czy mieszkanie na wynajem. Jak skutecznie i mądrze pomnażać oszczędności.